Prodej kovového odpadu získaného recyklací v programu BSU 2.0 – Mikos

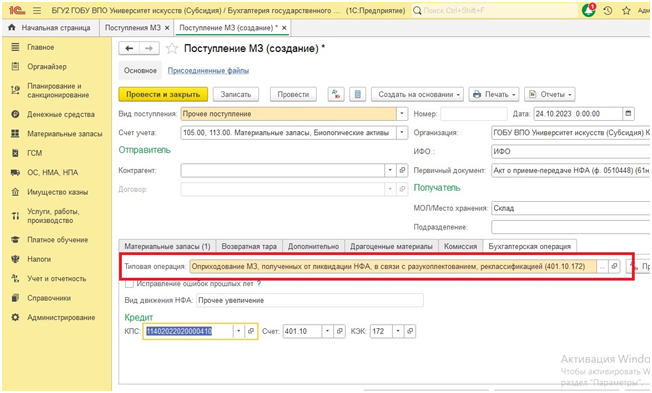

Vezměme si příklad státní instituce přijímající kovový šrot do účetnictví a jeho prodej. Účtování o kovovém odpadu získaném při vyřazení dlouhodobého majetku K evidenci kovového odpadu získaného vyřazením dlouhodobého majetku se používá doklad Potvrzení ministerstva zdravotnictvíV dokumentu musíte vybrat:

- Typ přijetí – Ostatní účtenky;

- Účet – účet příjmu zásob;

- Primární dokument — Akt o přijetí a převodu NFA (f. 0510448) (61n, ed. 100n);

- MOL / Místo skladování a rozdělení – odpovědná osoba a útvar, kterému jsou materiály předávány.

Na záložce Dále naznačit Odpovědná osoba и Základ potvrzení o přijetí.

Na záložce Provize z referenční knihy Komise Vybíráme aktuální provizi instituce. Po výběru provize se automaticky vyplní její složení.

Na záložce Účetní transakce uveďte:

- Typická operace: Příjem zásob přijatých z likvidace nestátního majetku v souvislosti s demontáží a přeřazením (401.10.172).

Po zaúčtování dokumentu Příjem MZ tlačítkem vytisknout nebo Interní EDI Můžete si vytisknout Potvrzení o převzetí a převodu nefinančního majetku (formulář 0510448) a Potvrzení o účetnictví (formulář 0504833)

Odpis šrotu a časové rozlišení příjmů z prodeje.

K odpisu šrotu a časovému rozlišení příjmů z prodeje použijeme doklad Nákladní list pro výdej materiálů ven.

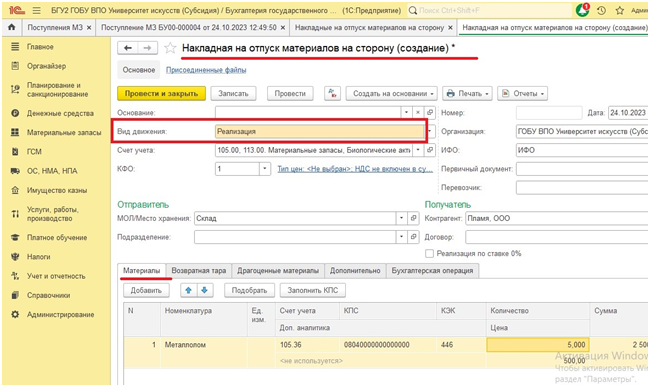

V záhlaví dokumentu uvádíme:

- Typ pohybu: Implementace;

- Odesílatel – odpovědná osoba a útvar, ve kterém jsou inventární položky evidovány;

- příjemce – protistrana, které jsou inventární položky prodány.

Na záložce materiály ukažme:

- Nomenklatura – nomenklatura přijatých materiálů;

- Jednotka. – účetní jednotka měření materiálu;

- Účet – účet příjmu zásob;

- Číslo – počet prodaných jednotek zboží;

- součet – náklady na stanovené množství materiálu.

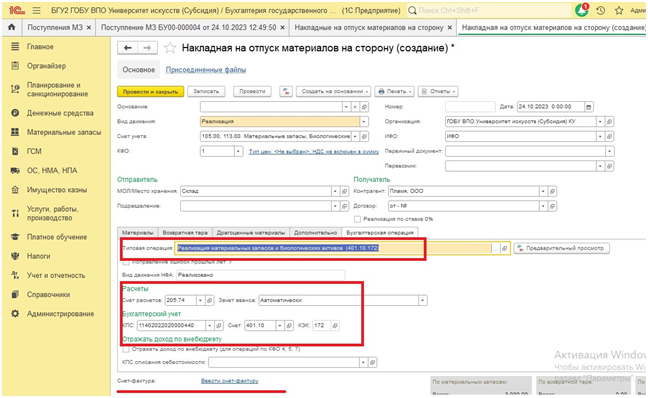

Na záložce Účetní transakce ukažme:

- Typická operace: Prodej zásob (401.10.172);

- Vypořádací účet: 205.74;

- Účet pro zohlednění příjmů v účetnictví: 401.10.

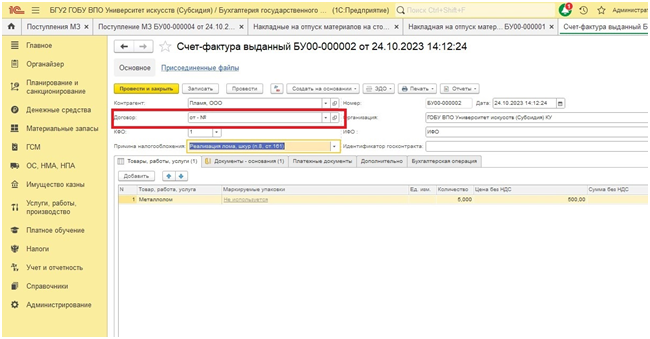

Po zaúčtování dokumentu Nákladní list pro výdej materiálů ven může tvořit Faktura pro uvolnění hmotného majetku na stranu (formulář 0510458) и Účetní certifikát od f. 0504833.

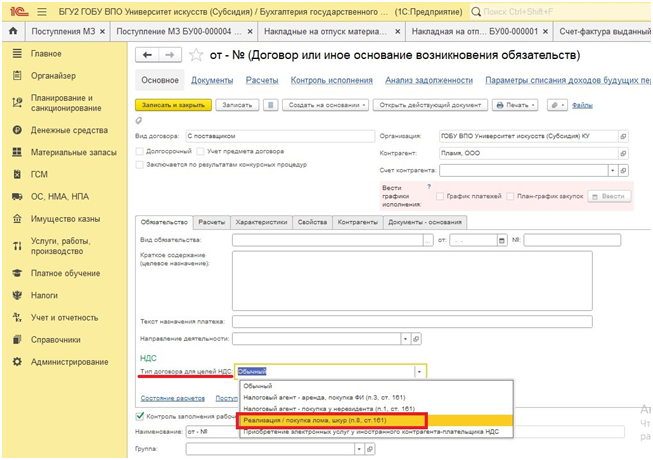

Chcete-li zadat dokument Faktura vystavena musíte následovat hypertextový odkaz ve spodní části dokumentu Přepravní list pro vydání materiálů externím stranám. Vzhledem k tomu, že daňoví poplatníci-prodejci musí při prodeji kovového odpadu, jakož i při příjmu platby, částečné platby na účet nadcházejících dodávek, vystavovat kupujícím faktury bez DPH, v dokladu Faktura vystavena je uveden nápis „DPH vypočítává daňový agent“. V tomto případě musí protistrana obsahovat typ smlouvy pro účely DPH: Prodej/nákup kovového šrotu, kůže (ustanovení 8, článek 161)

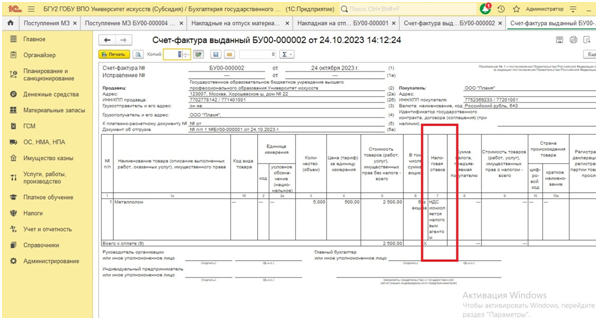

Tlačítkem vytisknout můžete dokument vytisknout Faktura vystavena. V tomto případě bude ve sloupci 7 nápis: „DPH vypočítává daňový agent.

Pokud potřebujete poradit s účtováním v programech 1C, obraťte se na naše specialisty o pomoc!